太平洋:给予蓝晓科技买入评级

太平洋证券股份有限公司王亮,陈桉迪近期对蓝晓科技进行研究并发布了研究报告《业绩同比增长,平台型公司行稳致远》,本报告对蓝晓科技给出买入评级,当前股价为45.98元。

事件:公司近期发布2023年报及2024年一季报,2023年实现盈利收入24.89亿元,同比+29.62%,实现归母净利润7.17亿元,同比+33.35%,公司2023年度拟向全体股东每10股派发现金红利5.68元(含税),共计派发现金红利2.87亿元,占2023年归母净利润的39.97%。2024Q1实现营业收入6.31亿元,同比+25.99%,实现归母净利润1.69亿元,同比+26.35%。

公司深耕吸附分离材料领域,2023盈利能力稳步提升。公司深耕吸附分离材料及技术领域20余年,产品大范围的应用于金属资源、生命科学、水处理与超纯水、食品加工、节能环保诸多领域。2023年,公司营业收入与净利润双线增长,金属资源/生命科学/水处理与超纯水/节能环保/化工与催化/盐湖提锂系统装置分别实现营业收入1.97/4.44/5.13/1.85/1.41/5.20亿元,较2022年同比-9%/+40%/+22%/+37%/-6%/+85%。受益于生命科学等高毛利板块的营收高增,公司纯收入能力显著提升,2023年综合毛利率为48.9%,较2022年提升4.88个百分点。

生命科学板块:公司近两年新建成固相载体车间与琼脂糖/葡聚糖车间,产能分别达到120t和70000L,其中固相合成载体seplife2-CTC和sieber树脂已成为多肽企业主导品种的主要供应商。根据Frost&Sullivan数据,2020年全球多肽类药物市场规模628亿美元,至2025年预计将增长至960亿美元;2020年中国多肽类药物市场规模85亿美元,预计2025年将增长至182亿美元,复合年增长率为16.3%。我国色谱填料(层析介质)等核心材料基本依赖进口,市场为国外公司所垄断,伴随着GLP-1类多肽药物应用场景范围的拓展,公司的固相合成载体业务发展空间广阔。此外,公司2023年引进Dr.Ales-sandra Basso担任生科领域全球市场及营销总监,新增海外员工20余人,补齐生科国际市场短板,蓝晓生科品牌价值初步形成。

盐湖提锂项目:2023年,公司获取大型产业化项目订单4个,新增合同额近5亿元,新增订单包括国投罗钾5000吨提锂系统装置和吸附剂、阿根廷哈纳克3000吨提锂整线、麻米措吸附剂订单等。截至目前,公司已完成及在执行盐湖提锂产业化项目共12个,合计碳酸锂/氢氧化锂产能8.6万吨,重点项目国能矿业结则茶卡项目首条产线正在来安装,预计I期项目整体将于2024年投产;中试项目累计约120个,为持续形成订单提供潜力。2023年以来,公司在阿根廷建立南美研发中心,为大量“锂三角”区域客户提供高效、及时、本地化的技术服务,提高项目开发和落地能力。

水处理与超纯化板块:高端饮用水领域,公司已形成稳定的长单客户群,价格维持基本稳定,获得市场较好反馈。超纯水领域,受制于行业技术水平,此前我国在核电、芯片、面板等行业的纯水制备核心材料均为国际厂商垄断,伴随公司在喷射法均粒技术工业化方面取得重大突破,超纯水制备树脂材料实现产业化。当前公司在电子、核电领域大客户推广率趋近70%,持续加深与现有国内前列面板企业的国产化合作,实现了多家大型面板企业的商业销售;在多个芯片制造公司进行全线测试或开始商业化应用。

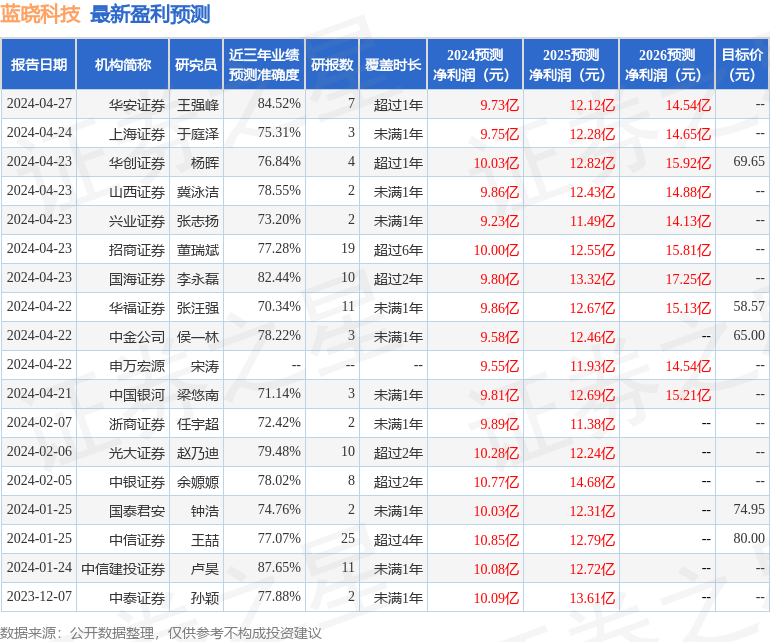

投资建议:基于产品价格情况及未来公司产能规划,我们预计公司2024-2026年归母净利润分别为9.73/12.24/14.71亿元,对应EPS分别为1.93/2.42/2.91元,对应当前股价PE分别为23.3/18.5/15.4倍,维持“买入”评级。

风险提示:产品价格波动、在建项目没有到达预期、应收账款回收风险、市场之间的竞争风险等。

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券卢昊研究员团队对该股研究较为深入,近三年预测准确度均值高达87.65%,其预测2024年度归属净利润为盈利10.08亿,根据现价换算的预测PE为22.03。

该股最近90天内共有12家机构给出评级,买入评级10家,增持评级2家;过去90天内机构目标均价为64.11。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。返回搜狐,查看更加多