健帆生物:200亿市值只靠一种产品支撑这只“独角兽”能跑多远?

实际上,我们并不建议投资小盘股和次新股,这里指的小盘股是市值小于100亿元的公司,次新股指的是上市不满三年的公司,这样的操作原则是会错过一些成长性公司,但至少能确保我们活下去,这个真的很重要。

虽然,我们不建议投资,但不妨碍我们研究它们,持续追踪它们的成长。如果你相信,优秀是一种习惯,那么,这种优秀会一直把它们带入千亿市值公司的范畴。

今天,我们就来分析一家次新上市公司。此公司2016年上市,它还挺别致,只做一样产品,而且,在国内几乎找不到直接竞争对象,在全球市场,其竞争对手也是极少的。但其盈利能力却非常强。

我们来看看它的财务数据,2014-2017年营业收入分别为:3.71亿元,5.09亿元,5.44亿元,7.18亿元,年复合增长率为:24.6%。 净利润分别为:1.6亿元,2亿元,2.02亿元,2.84亿元,年复合增长率为:21.1%。

净利率分别为:43.15%,39.39%,37.18%,39.59%。这个盈利能力是什么概念?医药一哥恒瑞医药近3年的净利润率平均为:23%。国内医疗器械市值最高的迈瑞医疗近3年的净利润率平均为:20%。

这是远超老大哥的节奏啊,妥妥的细分市场独角兽,所以,我们有必要深入研究一下此公司,看看其持续盈利能力到底如何。

今天,我们系统的来梳理一下健帆生物的基本面,试图找到其持续盈利的动力,以及这一细分市场的投资逻辑。

健帆生物的历史可以追溯到上个世纪八十年代,其前身是丽珠集团旗下的丽珠医用生物材料厂,主要生产:低值耗材(高分子绷带等),一直到21世纪初这个厂都还是亏损的。

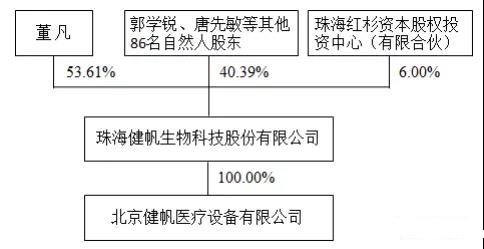

后来丽珠集团决定将其出售。接盘的是时任厂长的董凡和厂里17名职工。接盘之后,还是亏损,董凡决定带领职工转变产品路线,由生产多种低值耗材转向单一的血液灌流器市场。

上市之后,股权释放了10%,成为公众股,绝对控制股权的人为董凡,红杉资本为财务投资。董凡毫无疑问成为了关键人物。

董凡是个70后,他的整个高管团队都是很年轻的,而且全部持股,那么,他们的增持和减持就是一个很重要的风向标。因为,他们是最了解公司实际运营情况的人。

公告显示,董凡和其他二个高管都在年初进行了增持,并且董凡是进行了抵押式增持,而另外两个高管有少量的减持。说明公司高管是十分看好公司的发展。

但是,这里有一个风险点,就是上市满三年后,早期集资购买原始股的员工,和财务投资的红杉资本大概率会抛售,这会对股价形成较大的压力。

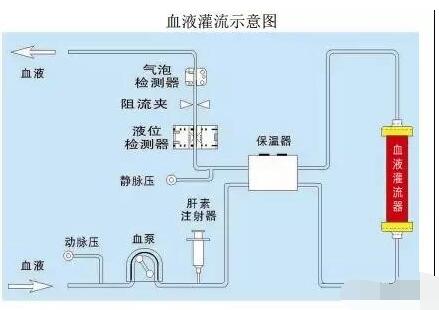

健帆生物90%的收入来源为一次性血液灌流器,这个高值耗材到底是一个什么样的产品,支撑起了这家上市公司?

血液灌流的研究始于上世纪 40 年代。1948 年,国外学者曾用离子交换树脂进行血液灌流动物实验,但清除率很低;后来用树脂对尿毒症、急性肝衰竭患者进行血液灌流,发现对尿素氮和血氨有较好的清除率,但其血液相容性不好,临床应用难于推广。

1964 年希腊学者 Yatzidis 首次应用活性炭颗粒对尿毒症患者进行血液灌流,发现可以有效清除许多内源性和外源性毒物,如肌酐、尿酸、酚类、胍类和巴比妥类药物。

1966 年加拿大籍华人学者张明瑞将活性炭进行白蛋白-火棉胶包膜用于血液灌流中,有效地防止炭微粒脱落而进入人体血液,从而避免血栓栓塞现象和白细胞、血小板下降问题,较好地解决血液的相容性问题。

1970 年 Rosenbaum 等率先用吸附树脂进行血液灌流治疗药物中毒,取得较好效果。1979 年,Terman 等使用免疫吸附剂、采用血液灌流技术来治疗系统性红斑狼疮。

目前德国 Fresenius、日本 Asahi 和 Kaneka、瑞典 Gambro 等公司分别有自己的血液(或血浆)灌流产品,主要以血浆吸附树脂或活性炭吸附剂为主,产品价格相对昂贵。

我国从 80 年代初开始血液灌流研究,近年来在中毒、尿毒症、重症肝病、免疫吸附等研究领域均已取得显著成果,攻克了血液净化医用吸附材料的主要技术难点,成功创制多种吸附材料。

说简单一点,这个灌流器就像是家里装的自来水过滤器一样,把水里面的渣渍过滤掉,而血液灌流器就是把血液里面的有毒物质过滤掉。

其本质就是材料科学的进步,推动了血液灌流器在临床的应用,换句话来说,谁掌握了更先进的吸附过滤性材料技术,谁就有市场的话语权。

目前,血液净化的基础治疗方式包括血液透析(HD)、血液灌流(HP) 或血液吸附(HA)、血液滤过(HF)、血浆置换(PE)、免疫吸附(IA)等。

既然都是净化过滤血液的有害有毒物质,那么,当然是哪个过滤的种类多,哪个效果越好,越受到市场欢迎。

如数据所示,不同血液净化方式对毒素的清除率为:血液透析+血液灌流血液透析滤过血液滤过血液透析,所以,临床主流的治疗方式为透析+灌流。

看到这里,你也许会想,那生产透析机的企业,顺带把血液灌流器做了,那不就好了。问题就在于它们能不能做出来?

据公开资料显示,目前掌握灌流器核心技术的生产厂商极少,而健帆生物采用中性大孔树脂作为吸附材料,该项技术获得国家科学技术进步二等奖,说明其核心竞争壁垒就在于材料技术上。

值得注意的是,它的这些发明专利,保护期剩余时间都不是很长了,大部分已经过半。

既然吸附材料技术为核心竞争力之一,那么,我们一起看看其对于研发的重视程度如何,主要看,研发占据营业收入比。

2016年-2018年6月的研发投入比分别为:3.91%,3.71%,4.36%,绝对值为:0.26亿元,无资本化研发费用。2017年医疗器械行业的平均研发投入占比为:7.09%。平均绝对值为:0.76亿元。

因此,其对研发的重视程度不足,甚至未达到整个医疗器械行业的一半,这个有点让人担心。

前面已经讲过其盈利能力非常强,那么,它的利润高的原因是什么呢?利润高无外乎两种原因,第一:售价高,第二:成本低。

健帆生物生产的血液灌流器为全血灌流,因为在国内没有竞争对手,不好做直接对比,而在国外,血液灌流主要以血浆灌流为主,即:将血液先经过分离出血浆,再进行灌流。

代表公司有:日本钟渊化学公司,日本旭化成可乐丽医疗株式会社等,由于血浆灌流涉及到血浆分离器,价格自然高昂,因此,它们在国内没有市场。

以上原因,就决定了,其定价权在手,毛利率极高,达到了83%以上。另外,由于健帆生物只生产血液灌流器一种产品,其生产所带来的成本也得以大幅的降低。

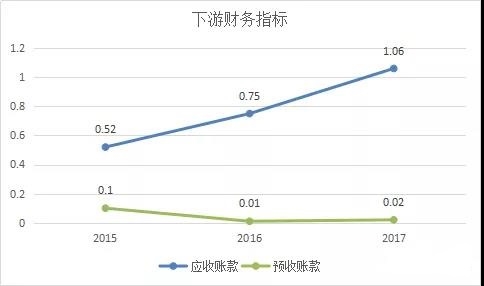

按理来说,独家爆款产品在产业链中应该是强势的才对,但我们来看看其应收账款和预收账款情况。

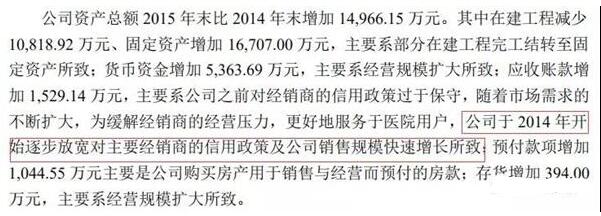

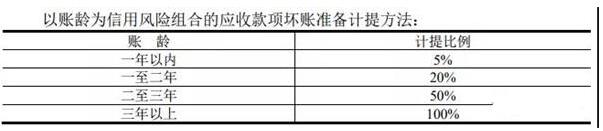

2015-2017年健帆生物对下游的应收账款分别为:0.52亿元,0.75亿元,1.06亿元,年复合增长率为:42.7%。注意,这个增速超过了营收的复合增速。

预收账款分别为:0.1亿元,0.01亿元元,0.02亿元,本来就少的可怜,而且还在趋势性下降。

这是否说明,其对下游的话语权减弱了呢?我们查阅财报发现,其在2014年期间大幅的放松了销售政策。

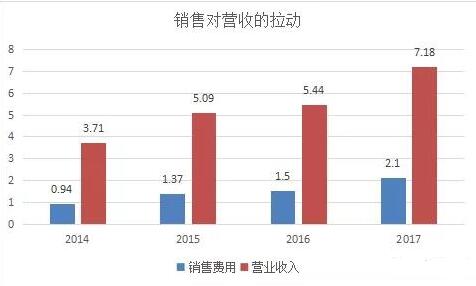

最后,运营部分,再看一点较为重要的销售费用对营收的拉动,对于强势品牌或者产品,它们的共同特点是少量的资本投入,带来大量的营收增长。

2014-2017年健帆生物的销售费用分别为:0.94亿元,1.37亿元,1.5亿元,2.1亿元。年复合增速为:30.7%。

很明显,销售费用的增速超过营业收入的上涨的速度,说明其产品销售还是蛮辛苦的。临床医生对这样的产品的认知程度还有待加强。

看到这里,假如你是董凡,你会怎么做?无外乎两种方式来进行,第一,内生性增长。第二:并购外延式发展。

内生性增长,最重要的包含:深耕血液灌流器市场,研发拓展灌流器使用的病症种类。加强营业销售推广,让更多临床医师了解和使用血液灌流器,以此扩展和巩固现有市场。

血液灌流技术主要应用领域包括尿毒症、急性药物或毒物中毒、重症肝炎、脓毒症或系统性炎症综合症、银屑病或自身免疫性疾病、精神分裂、甲状腺危象、肿瘤化疗等。

尿毒症领域(34.61亿元)+急性中毒领域(3.69亿元)+危重症(31.5亿元)+重型肝病领域(21.6亿元)+过敏性紫癜和类风湿性关节炎(19.37亿元)+高胆红素血症和高胆汁酸血症(46.5亿元)+系统性红斑狼疮(27.3亿元)=184.5亿元/年。

为了保守起见,我们假设其高估了30%,而健帆生物的市场占有率现在是绝对的细分龙头,后期市场稳定后,假设其市场占有率为70%,即:184.5*(1-30%)*70%=90.4亿元/年。

由于,其盈利能力出众,必然会引起市场资本对其领域的争夺和蚕食,这个取决于技术突破的时间。

届时,健帆生物的销售净利润率将回归市场正常水平,即:20%。则这一块的利润为:90.4*20%=18亿元/年。

并购外延式发展,最重要的包含:上下游产业链的延伸,上游核心原材料(HA 树脂原料)制备(目前是外包给天津兴南允能高分子技术有限公司)占总采购成本的22%,拓展品类:收购生产血液灌流机和透析机公司等。

并购发展健帆生物慢慢的开始在做了,上市前并购了北京健帆医疗设备公司,用于拓展灌流机的生产销售,不过业绩很少,目前,还在培育中。

前不久,企业名称由科技有限公司,改为科技集团有限公司,开始集团化运作,公司同时还增加了营业范围,这是要大干一场的节奏啊,所以,后期,并购扩张方面值得重点关注。

1:产品高度单一的健帆生物,核心竞争力来源于对血液灌流材料制备技术的掌握。但其护城河并不牢固,需要警惕其技术泄露的风险以及新入资本的蚕食。

2:血液灌流器相对于临床来说还是一个新领域,需要加强推广,让临床医师感知产品应用限制范围和效果。以后持续关注其市场推广和品牌运营建设。

3:为了冲击上市,前期的付出较大,后期的成长动力有待考验。目前,开始以集团化运作并且变更扩展了上市公司的营业范围,故,后期可能有资本并购方面的操作。

健帆生物目前的总市值为:189.5亿元,流通市值为:48.5亿元,市盈率PE为:48倍,股东人数为:1.5万人,人均流通市值为:32.1万元。看来,市场上看好它的人不少。

如果你把它当做成长股来看,那么,PEG估值法就是一个很好的估值指标,但难就难在很难预测这个G(扣非净利润复合增长率)。

健帆生物近三年的扣非净利润复合增长率为:18.8%。我们选用这个数据作为G,则PE/G=2.551,显示高估状态。

一般的,我们大家都认为在成长股用PEG估值,PEG1,则为低估,PEG1,则表明高估。

健帆生物:动态市盈率PE-TTM:57.6倍,市净率:12倍,市销率:20倍。

宝莱特:动态市盈率PE-TTM:39.8倍,市净率:3.8倍,市销率:2.2倍。

蓝帆医疗:动态市盈率PE-TTM:53.4倍,市净率:15.2倍,市销率:7.6倍

就像前面提到的,健帆生物单一的血液灌流器,按照理想状态测算,其每年有近18亿元的利润,按照给其20倍的平均PE估值计算,则市值为:18*20=360亿元。

当然,这个业绩预测估值有很大的漏洞,因为,我们并不知道,未来材料科技的演变会不会完全颠覆掉其核心竞争力。另外,市场占有率的测算也相对乐观了些。

用目前业绩,来预测未来的增长,明显有开车专注后视镜的感觉,但为了防控风险,用绝对估值的方式来进行交叉验证,还是很有必要的。

由于,其自由现金流近三年的复合增长率为负数,因此,并不适合用DCF估值,但我们依然可以用净利润来近式估值,近三年的净利润复合增速为:19%,2017年纯利润是:2.84亿元。

内生性增长,我们用1-盈余再投资率和(加权净资产收益率与投入资本回报率的平均数)的乘机代替。计算公式为:

盈余再投资率= (期末固定资产净值 + 期末长期股权投资 - 期初固定资产 - 期初长期股权投资) / N年的净利润之和。计算后数值为:32%。

乐观型:基数选取2.84亿元,增长率前5年为19%,后5年为10%。永续增速为:4%。由于使用净利润折现,而不是自由现金折现,故,折现率WACC就要大一些,选取10%。经计算后得到:112亿元。

谨慎型:基数选取2.84亿元,增长率前5年为15%,后5年为10%。永续增速为:3%。由于使用净利润折现,而不是自由现金折现,故,折现率WACC就要大一些,选取10%。经计算得到:95.6亿元。

本案估值高低,相信看完数据你会有自己的判断。我们只负责基本面研究,不负责你的交易体系。后续的思考,需要你自己独立完成。

聊到这,肯定有很多朋友对以上观点不认同,正因每个人的看法和观点不同,所以造成股价不规则运动,因此,不认同很正常,但请正常发表有数据和逻辑支撑的言论,切记莫乱扣帽子,乱吹乱黑。

(文章内容仅供参考,对于文章中所提及的股票,不构成投资建议,投资者据此操作,风险自担。)

独家提供一手消息解读,大盘分析,明日走势预测。后期的关键买卖点位如何把握也会发给大家的、投顾力求帮助被套的股友,让损失减少到最低直至盈利,帮助已经盈利的股友,能锁住更多的利润,作者公号众:HYSG23返回搜狐,查看更加多

- 上一篇: 新股上演“蹦极跳”打新未来要怎么玩?

- 下一篇: 【48812】西门子海水淡化技能能耗折半